Un rééquilibrage par les pays émergents?

Selon Jacques de Larosière, dans son article devenu célèbre paru en 2008, l’économie mondiale est de plus en plus intégrée financièrement et les mouvements de capitaux entre pays émergents et pays « avancés » sont devenus massifs. Quelles sont les conséquences à moyen terme de cette intégration? Dans quelle mesure la puissance financière mondiale n’est-elle pas déjà passée du monde « industrialisé » à celui des pays émergents en excédent de balance des paiements?

Les réflexions qui suivent s’ordonneront autour de trois thèmes: depuis quelques années, l’accumulation par les pays émergents d’excédents spectaculaires de balance des paiements courants a contribué à changer profondément la répartition des réserves extérieures dans le monde; les conséquences de ces changements sur le « pouvoir financier » mondial doivent cependant être évaluées de façon nuancée; le système monétaire international est loin de s’être adapté à la nouvelle donne financière mondiale.

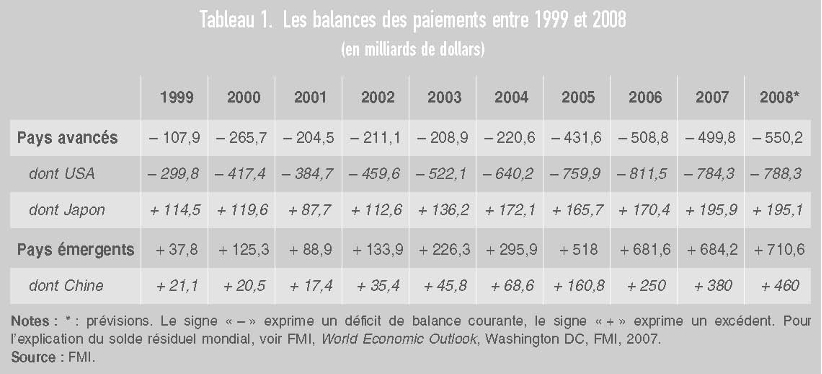

Ces chiffres sont d’une portée économique considérable: le déficit des États-Unis a atteint 6,2% de leur produit intérieur brut (PIB) en 2006 (5,7% estimés pour 2007). Quant à l’excédent de la Chine, il a représenté 9,4% de son PIB en 2006 (11,7% estimés pour 2007). Ces ordres de grandeur représentent des records historiques et reflètent, à la vérité, une situation paradoxale. Traditionnellement, les pays industrialisés avaient des excédents de balance des paiements et exportaient leurs surplus vers les pays en développement. Aujourd’hui, nous assistons à un phénomène inverse: ce sont les pays dits « émergents » qui sont devenus les créanciers, sinon du monde industrialisé dans son ensemble (en effet, l’Union européenne est en équilibre et le Japon en excédent), des États-Unis dont le déficit courant est entièrement compensé par les apports de capitaux des pays émergents.

Des excédents spectaculaires pour les pays émergents

L’ampleur du phénomène

Le tableau qui suit donne une mesure des changements majeurs intervenus depuis une dizaine d’années dans la répartition des déficits et des excédents de la balance des paiements mondiale.

Ces chiffres sont d’une portée économique considérable: le déficit des États-Unis a atteint 6,2% de leur produit intérieur brut (PIB) en 2006 (5,7% estimés pour 2007). Quant à l’excédent de la Chine, il a représenté 9,4% de son PIB en 2006 (11,7% estimés pour 2007). Ces ordres de grandeur représentent des records historiques et reflètent, à la vérité, une situation paradoxale. Traditionnellement, les pays industrialisés avaient des excédents de balance des paiements et exportaient leurs surplus vers les pays en développement. Aujourd’hui, nous assistons à un phénomène inverse: ce sont les pays dits « émergents » qui sont devenus les créanciers, sinon du monde industrialisé dans son ensemble (en effet, l’Union européenne est en équilibre et le Japon en excédent), des États-Unis dont le déficit courant est entièrement compensé par les apports de capitaux des pays émergents.

Les pays émergents disposent des trois quarts des réserves mondiales

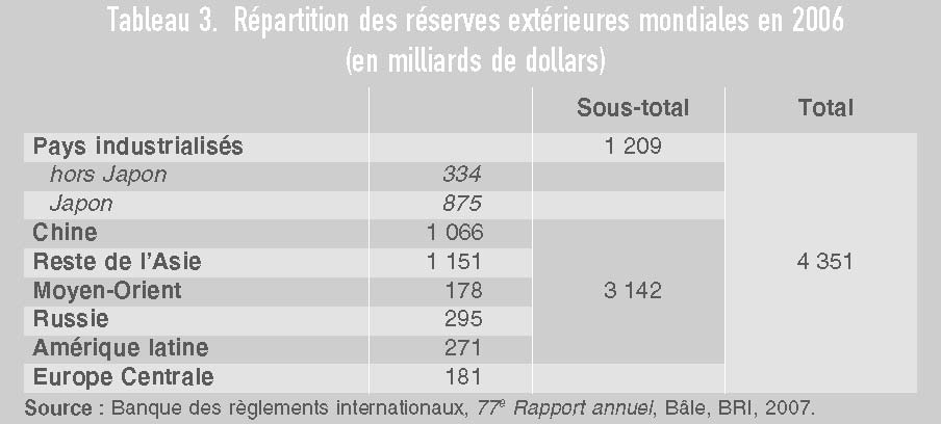

Les augmentations intervenues depuis une dizaine d’années dans les réserves extérieures de ces pays (grâce, en grande partie, à des excédents courants successifs) sont saisissantes.

Du fait de ces changements, le montant total des réserves détenues par les pays émergents dépasse 3 trillions de dollars (contre moins d’un trillion en 2000) et représente 72% des réserves mondiales (contre 59% en 2000). Ainsi, la Chine détient-elle aujourd’hui plus de 1,4 trillion de dollars avec actuellement une augmentation mensuelle de l’ordre de 40milliards de dollars (Md$). Elle est devenue, de ce fait, le premier investisseur mondial. C’est là un changement profond dans l’équilibre financier international. Les États-Unis sont maintenant un débiteur net face à des pays comme la Chine qui jouissent d’une position fortement créditrice.

Ces changements avantagent, à maints égards, les économies émergentes

Cette masse de réserves à la disposition des pays émergents présente, en effet pour eux, des avantages importants:

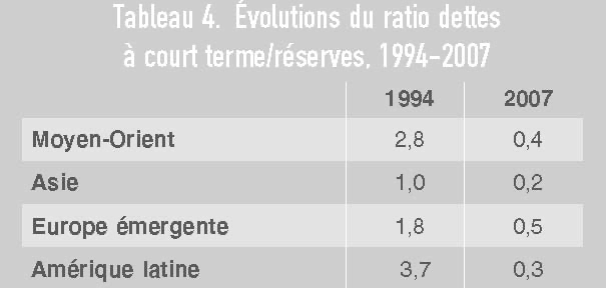

elle assure un volant de liquidités et une sécurité qui avaient fait défaut à l’Asie durant la crise financière de 1997;

En permettant les remboursements d’emprunts, elle desserre la contrainte de l’endettement extérieur qui, jusqu’à ces dernières années, limitait les marges de manœuvre de ces pays (voire les soumettait à la « conditionnalité » du Fonds monétaire international [FMI]).

Elle contribue à stabiliser les marchés financiers de ces pays dont les taux de change étaient jusque-là très sensibles à la volatilité des mouvements de capitaux, volatilité elle-même exacerbée par la faiblesse des réserves extérieures de nombre de ces pays;

Elle explique en partie – alors que l’économie des pays industrialisés et notamment celle des États-Unis commencent à ralentir – le maintien d’une croissance forte dans le monde émergent, croissance sans doute moins dépendante aujourd’hui des variations du cycle économique des pays « avancés » que ce n’était le cas voici encore sept à huit ans. La montée des classes moyennes ainsi que le potentiel de croissance de la consommation interne de ces pays rendent, en effet, leurs économies moins directement tributaires de la conjoncture extérieure. Il reste qu’une récession prolongée aux États-Unis aurait des incidences non négligeables sur les pays émergents du fait de la réduction des importations des États-Unis;

Elle donne aux pays émergents un instrument de puissance, voire de pression, à travers le choix des modes de détention de leurs excédents de balance des paiements (réserves investies en bons du Trésor ou acquisitions d’actifs divers sur les marchés financiers des pays avancés).

Malgré ces avantages, le fait d’immobiliser une grande partie de leur épargne en réserves dont le rendement est relativement faible présente pour ces pays un « coût d’opportunité » non négligeable. L’investissement d’une partie significative de ces excédents dans leurs propres économies qui connaissent des taux de croissance élevés serait, sans doute, avisé [1][1]De plus, la stérilisation des interventions (achats de devises)… à long terme, et réduirait le montant des excédents courants.

Les raisons de ce renversement

Elles peuvent être sommairement évoquées de la façon suivante:

Les États-Unis ont suivi, depuis une dizaine d’années au moins, une politique monétaire expansive qui s’est traduite par des taux d’intérêts faibles et a encouragé la consommation intérieure. Ainsi, l’épargne intérieure (et notamment celle des ménages) n’a pas assuré le financement des besoins d’investissements du pays. Cette insuffisance d’épargne (que reflète le déficit de la balance des paiements courants américaine) a nécessité le recours à des capitaux extérieurs. Ces capitaux sont venus en grande partie du Japon et surtout des pays émergents qui ont connu, pour leur part, un « excédent d’épargne »;

Mais si les pays émergents ont été en mesure d’accumuler des excédents, c’est aussi parce qu’ils ont amélioré significativement leur propre gestion économique. De fait, au cours des années récentes, nombre de pays émergents ont mis de l’ordre dans leurs finances publiques et renforcé leurs systèmes bancaires tout en engageant des réformes structurelles destinées à augmenter la productivité de leurs économies. Ces actions ont porté leurs fruits: l’endettement chronique de certains de ces pays s’est beaucoup réduit du fait des excédents budgétaires enregistrés. De plus, une orientation croissante de nombre de ces pays vers des taux de change flexibles – notamment en Amérique latine – a contribué à éviter le retour des crises de change qui avaient, si souvent, interrompu leur développement économique;

Cependant, un facteur moins favorable concerne les taux de change d’autres pays, surtout en Asie (Chine et Japon notamment). Les taux de change de ces pays sont, de facto, largement ancrés sur le dollar (sur le yen jusqu’à l’été dernier, du fait des taux d’intérêt japonais quasi nuls, sur le yuan, du fait de la volonté des autorités de conserver, grâce à des interventions massives, une monnaie compétitive). Cette sous-appréciation de certaines monnaies émergentes a évidemment favorisé les exportations (et donc les excédents commerciaux) des pays en cause et modifié le jeu normal des marchés des changes.

Enfin, la hausse des prix de l’énergie (favorisée notamment par l’augmentation de la demande chinoise) s’est traduite par des excédents considérables chez les pays producteurs d’hydrocarbures. Plus encore que par le passé, ceux-ci disposent – et notamment les membres de l’Organisation des pays exportateurs de pétrole (OPEP) – d’une position de force dans les rapports internationaux face à des pays « avancés » de plus en plus dépendants à leur égard.

Les conséquences de ces changements sur le « pouvoir financier » mondial sont à nuancer et trois données sont à mettre en lumière.

La croissance rapide des émergents se traduit par un sensible phénomène de « rattrapage »

On le sait, les pays émergents ont été les principaux bénéficiaires du phénomène de globalisation. Avec l’ouverture des frontières commerciales – et leur adhésion à l’Organisation mondiale du commerce (OMC) – ces pays ont pu exporter sur le marché mondial de plus en plus de biens et de services, mettant ainsi à profit l’avantage compétitif de leurs bas salaires. Cette croissance [2][2] En moyenne, la croissance annuelle du PIB des pays émergents…, tirée par les exportations, a renforcé leur poids dans l’économie mondiale. Même si les PIB par tête de la plupart des pays émergents restent encore loin derrière ceux des pays avancés, leur part dans le total du PIB mondial [3][3]Calculés en parité de pouvoir d’achat. Voir FMI, World Economic… est montée à 48% en 2007 (États-Unis: 19,7%; Union européenne: 18%; Japon: 6,3%; Chine: 15,1%; Inde: 6,3%; Amérique latine: 7,6%).

Il est estimé que si leurs taux de croissance actuels devaient être soutenus sur une longue période, la Chine et l’Inde représenteraient en 2050 un ensemble économique mondial (26,6%) égal à celui des États-Unis (26,9%) [4][4]Voir S. Poncet, Perspectives à long terme de l’économie….

L’augmentation des réserves des émergents ne leur donne pas une totale liberté de manœuvre

Les pays émergents n’ont que des options relativement limitées quant au placement de leurs réserves. Pour assurer la liquidité de leurs avoirs extérieurs, ils sont contraints de recourir aux marchés internationaux les plus profonds et les plus sûrs. Or ces marchés – actions et obligations – sont ceux des États-Unis, de l’Europe et du Japon. C’est d’autant plus inévitable que les marchés financiers des pays émergents sont encore relativement peu développés (encore qu’ils se soient beaucoup renforcés ces dernières années).

23Étant donné la prééminence des marchés financiers des États-Unis et le rôle du dollar comme monnaie de réserve et de transactions (65% des réserves extérieures mondiales sont détenues en dollars, contre 24% en euros, la part de cette dernière devise ayant tendance à croître graduellement), il n’est guère surprenant que l’essentiel (environ 70%) des réserves des États émergents soient libellées en dollars. Il ne serait donc pas de l’intérêt des Banques centrales des marchés émergents de s’engager dans des politiques agressives de diversification de leurs réserves. La masse de leurs avoirs en dollars (placée essentiellement en valeurs du Trésor américain [5][5]Avec leurs 3 trillions de réserves, (dont plus de 2 investies…) est telle que toute action inconsidérée ne pourrait que précipiter la baisse de la monnaie américaine et entraîner pour eux une dévalorisation de leurs propres actifs.

De fait, jusqu’en 2005, les Banques centrales des pays émergents ont relativement peu diversifié la composition de leurs avoirs extérieurs. Mais depuis, les choses ont commencé à changer.

Une tendance à la diversification de leurs avoirs extérieurs

Étant donné le « coût d’opportunité » que subissent les pays émergents du fait de l’ampleur – excessive – de leurs réserves, leur souhait de diversifier leurs avoirs extérieurs pour en accroître le rendement n’est pas surprenant. Ce mouvement de diversification s’est d’abord traduit par l’acquisition de bons du Trésor américain à long terme, ainsi que de bons émis par des grandes sociétés. Mais cette tendance se manifeste aussi par l’intention, affichée par certains États – notamment la Chine –, de consacrer une plus grande partie de leurs excédents à des investissements en capital par l’intermédiaire de « fonds souverains ».

L’institution de ces fonds souverains remonte aux années 1960-1970 avec la création des « fonds pétroliers » (Kuwait Investment Authority, Abu Dhabi Investment Authority, suivis par Oman, Brunei, l’Iran, la Russie). À côté de ces fonds de stabilisation, Singapour a créé deux fonds destinés à gérer plus activement ses surplus de balances de paiements (Temasek Holdings en 1974, puis le Government of Singapore Investment Corporation [GIC] en 1981). En 2003, la Chine a institué un fonds essentiellement destiné à recapitaliser le secteur bancaire domestique (Central Hujin Investment). Après la Corée en 2006, la Chine a décidé, en 2007, la création d’un fonds à vocation internationale, la China Investment Corporation (CIC), doté d’un capital initial d’environ 250Md$ prélevé sur les réserves de la Banque centrale.

D’après les indications disponibles, l’ensemble des États émergents d’Asie auraient l’intention, dans les prochaines années, d’augmenter de 480Md$ leurs fonds existants, dont les actifs approchent déjà le trillion de dollars [6][6]Voir McKinsey Global Institut « The New Power Brokers », op.…. Ces fonds souverains investissent souvent à travers des fonds étrangers de private equity, mais ont désormais tendance à investir directement dans les entreprises, et pourraient établir eux-mêmes leurs propres fonds. Ils rivalisent ainsi avec les grands buy-out funds occidentaux [7][7]« US buy-out reign under threat », Financial Times, 14 novembre….

Cette montée en puissance de fonds souvent investis en bourse ou consacrés à des acquisitions directes commence à susciter des préoccupations. Certains pays industrialisés s’inquiètent des dangers potentiels que recèle une gestion « active » des avoirs extérieurs des États émergents. Ils s’inquiètent, en particulier, de ce que des gouvernements étrangers, par l’intermédiaire de ces fonds, puissent prendre des positions de contrôle dans des entreprises stratégiques. Ils se demandent si la tentation ne viendra pas, pour ces fonds, d’utiliser leurs avoirs à des fins politiques (accès à de nouvelles technologies, gains d’avantages compétitifs…). Ils observent aussi que certains pays émergents, qui s’engagent dans des acquisitions importantes à l’étranger, soumettent à des restrictions les investissements étrangers dans certains secteurs de leurs propres économies. Jusqu’à présent, les fonds de cette nature ont été dans l’ensemble gérés professionnellement et n’ont pas conduit à de telles déviations. C’est en particulier le cas du GIC dont les choix d’investissements ont toujours répondu à des critères de rendement et ne se sont pas traduits par des prises de contrôles (ouvertes ou déguisées).

Certains pays développés, comme les États-Unis, ont commencé à réagir en soumettant à contrôle les investissements « stratégiques » étrangers (l’Allemagne se prépare également à adopter une législation qui obligerait les investisseurs étrangers à notifier au ministère des Finances leurs projets d’acquisitions). On se souvient à cet égard des réactions défensives qu’ont suscitées certaines tentatives de prises de contrôle par des sociétés de marchés émergents (CNOOC empêchée d’acquérir UNOCAL, prise de contrôle par les Ports de Dubaï de P&D au Royaume-Uni, avec les difficultés que cette transaction a suscitées aux États-Unis). Mais il n’y a aucun doute que de telles initiatives d’investissements directs ou de portefeuille par des pays émergents s’intensifieront dans l’avenir.

Il me semble qu’il faut, en ce domaine, agir avec prudence. La tendance à une diversification graduelle des portefeuilles d’actifs des pays émergents constitue un processus normal et conforme aux principes d’économie ouverte qui sous-tendent le système international. Par ailleurs, mettre en place des contrôles trop lourds sur des fonds qui ne représentent guère plus que 2% des actifs financiers mondiaux, risquerait d’encourager les forces protectionnistes et de restreindre la fluidité du capital, qui est un facteur important de croissance économique [8][8]On peut noter, à cet égard, que le Fonds souverain d’Abu Dhabi…. Il serait donc souhaitable, pour éviter les inconvénients de réactions protectionnistes, que l’on parvienne à un « code de bonne conduite » qui ferait en sorte que les fonds souverains adoptent une plus grande transparence et suivent des procédures (comme le fait le GIC) de nature à rassurer les pays hôtes sur leurs intentions et leurs modes de fonctionnement et de gouvernance. Une plus grande ouverture aux investisseurs étrangers de la part de certains des pays contrôlant ces fonds faciliterait aussi les choses.

Les pays émergents demeurent importateurs nets de capitaux privés en provenance des pays industrialisés

Un des paradoxes de la situation actuelle est que, malgré leurs excédents courants, les pays émergents continuent d’importer massivement des capitaux étrangers pour assurer leur croissance. S’ils exportent aussi des capitaux, notamment vers l’Afrique et l’Amérique latine –pour s’assurer des sources d’approvisionnement en matières premières–, en termes nets, les pays émergents sont de gros importateurs de capitaux privés.

Si, en 2007, les excédents courants des principaux pays émergents (sans la CEI) ont atteint 420Md$ [9][9]Chiffres publiés par l’Institute of International Finance :… (l’essentiel venant d’Asie), les flux nets de capitaux à destination de ces mêmes pays auront atteint 620Md$ [10][10]Institute of International Finance (IIF), Capital Flows to…, ce qui contribue à expliquer la forte augmentation de leurs réserves (756Md$).

Sur les 620milliards de capitaux extérieurs absorbés en 2007 par ce groupe de pays, 265 ont pris la forme d’investissements directs et de portefeuille et 355 la forme de crédits. Cela montre bien que, malgré la montée de leurs réserves extérieures, les pays émergents – dont les marchés financiers locaux restent encore relativement limités – sont tributaires du « système financier mondial », et notamment des investissements des grandes sociétés multinationales ainsi que des institutions financières du monde « avancé ».

***

Nous assistons ainsi à un transfert de la puissance financière au profit des pays émergents, mais non à une substitution de leur ingénierie financière à celle des pays avancés. Il faut, cependant, être conscient que cet « avantage » va, au fil des ans, se restreindre avec la montée en puissance de leurs institutions financières: certaines banques chinoises sont en passe de devenir des « géants » de la finance mondiale [11][11]Si l’ouverture en bourse du capital de l’Industrial and….

Quels défis systémiques posent ces changements? On peut, pour l’essentiel, en décrire deux.

Les acquisitions massives de titres financiers par les Banques centrales des émergents ont contribué à la baisse des taux d’intérêts et à l’explosion des liquidités

Une étude récente [12][12]F.E. et V.C. Warnock, International Capital Flows and US… a montré que les acquisitions d’instruments financiers par les pays émergents ont eu un impact significatif à la baisse sur les niveaux des taux d’intérêt aux États-Unis. Les deux tiers de cet impact proviennent des Banques centrales asiatiques. Dans la mesure où ces flux d’entrées de capitaux pèsent sur les taux longs, ceci tend à réduire l’efficacité de la politique monétaire (ou à accroître son caractère expansif) chez les pays industrialisés.

C’est là une des explications de la fameuse « énigme » des Banques centrales occidentales depuis quelques années: pourquoi, malgré un durcissement de la politique monétaire, les taux longs restent-ils obstinément faibles?C’est aussi un facteur important de la croissance des liquidités. Or, il faut se souvenir que l’abondance des liquidités a été à l’origine de la crise actuelle des marchés financiers. Trop de liquidités, donc des taux d’intérêt faibles, ont poussé investisseurs et institutions financières à rechercher des rendements plus élevés à travers des produits complexes sans suffisamment évaluer la nature des risques encourus. On sait que c’est la sous-évaluation des risques et l’euphorie de marchés trop liquides qui ont été les causes fondamentales de la crise. Dans ce climat d’endettement et de facilité, les défauts de paiements constatés depuis quelques mois sur le marché américain des crédits hypothécaires subprime ont été le « déclencheur » d’une défiance des investisseurs, et de la contraction des marchés de crédit.

Or, l’influence des politiques monétaires des pays émergents dans le développement de cette situation ne saurait être sous-estimée. Si l’on observe l’évolution de M2 depuis quatre ans [13][13]M2 est l’ensemble de la monnaie en circulation, des dépôts à…, on voit que cet agrégat monétaire a connu une forte expansion dans les pays avancés (5,5% de croissance annuelle), mais que sa croissance a été explosive dans les pays émergents (entre 15 % et 20% par an).

40Cette croissance des agrégats monétaires et, plus significativement, celle du crédit, proviennent de très nombreux facteurs (dont le développement de la titrisation qui a accru la rotation des bilans des banques). Mais certains de ces facteurs sont liés au « transfert de puissance financière » analysé ci-dessus:

- l’ancrage de leur taux de change au dollar – et encore davantage à un dollar déclinant – a stimulé la compétitivité des exportations de nombre de pays émergents, et donc favorisé leurs excédents commerciaux;

- cette asymétrie dans le fonctionnement des changes flottants a concentré les effets de l’ajustement à la baisse du dollar essentiellement sur les pays de la zone euro;

- la difficulté pour les Banques centrales émergentes de stériliser la création monétaire provenant de leurs achats de dollars sur le marché des changes a induit un « biais » expansionniste dans leurs politiques monétaires – ce à quoi l’on peut ajouter les effets de la « bancarisation » croissante observée dans ces pays.

Le paradoxe des paiements courants excédentaires dans le monde émergent n’a donc pas été un phénomène neutre. Il a eu, et continue d’avoir, de sérieuses conséquences monétaires mondiales. Faiblesse du dollar, fixité artificielle de certains taux de change, accumulation excessive de réserves extérieures se conjuguent pour affaiblir le système monétaire international et amplifier les risques macroéconomiques.

Si l’abondance des liquidités qui a résulté de cette évolution n’a jusqu’à présent pas entraîné de fortes poussées inflationnistes, c’est en grande partie grâce au bas coût des exportations émergentes. Mais on notera que les taux de croissance très élevés de ces pays, conjugués aux effets monétaires de la sous-évaluation de leurs monnaies, commencent à produire des tensions et des phénomènes de surchauffe ainsi que des bulles [14][14]La hausse « exubérante » de la Bourse de Shanghai explique que…. Il faut tenir compte des augmentations des prix du pétrole et, plus récemment, des produits alimentaires, qui sont directement liées à l’explosion de la demande des pays émergents. La hausse des cours des matières premières, exacerbée par la baisse du dollar, si elle devait continuer, pourrait bien finir par se faire sentir sur les indices de prix, et donc inciter les Banques centrales à des politiques plus rigoureuses, avec les conséquences inévitables que cela aurait sur l’économie mondiale.

Le fonctionnement du système monétaire international

Les pays en développement prennent une part croissante dans l’économie et la finance mondiales. Le système monétaire international devrait donc s’adapter à cette nouvelle donne et au caractère multipolaire du monde actuel. Dans ce contexte, le monde a besoin d’institutions multilatérales fortes. Aucune grande puissance ne saurait désormais imposer sa volonté à une autre. De nouveaux rapports de force sont nés. C’est encore plus vrai aujourd’hui si l’on tient compte de la crise financière des marchés avancés qui, ayant épargné les marchés émergents, a contribué à faire douter du leadership financier de l’Occident.

Or la situation appelle à l’évidence quelques corrections. Est-il normal que certains pays continuent à intervenir massivement pour maintenir la sous-évaluation de leur monnaie afin de s’assurer des avantages compétitifs alors même que leurs excédents commerciaux explosent littéralement depuis trois ans? Est-il normal que la surveillance multilatérale des taux de change, qui est une des missions statutaires et fondamentales du FMI, s’exerce de façon si timide?

On peut, certes, répondre que la restauration de l’autorité et de la crédibilité du système monétaire international exige une adaptation des institutions concernées. Il est clair à cet égard que la répartition du capital du FMI entre les États membres – largement influencée encore par la situation d’après-guerre – ne reflète pas la structure actuelle de l’économie mondiale. Les pays émergents – qui, on l’a vu, représentent près de 50% du PIB mondial – détiennent seulement 40% du capital du FMI. Il convient donc de procéder à une réforme en profondeur des quotes-parts. Celle-ci devra se réaliser, du reste, en grande partie aux dépens des pays européens [15][15]L’Europe détient 30 % des droits de vote pour 20 % de…. Quant à l’instance de gouvernance mondiale qu’est le G7-G8, il parait naturel qu’elle soit étendue, comme de nombreux observateurs le recommandent, à la Chine, à l’Inde et au Brésil.

46Mais ces modifications institutionnelles ne seront pas, en elles-mêmes, suffisantes. Il faudra en effet que la volonté politique soit aussi au rendez-vous. Les États-Unis, la Chine et le Japon – les trois grandes sources de déséquilibres mondiaux – accepteront-ils de jouer le jeu multilatéral et d’orienter leurs décisions nationales en fonction des recommandations du FMI? Jusqu’à présent, l’expérience sur ce point a été décevante. Mais le monde devenant plus intégré, les enjeux plus massifs, et la faculté de nuire plus répartie, n’est-il pas temps de s’engager dans une véritable gouvernance monétaire (sans parler de celle –qui paraît de plus en plus indispensable– en matière de lutte contre la pollution et le réchauffement climatique), et d’accepter certains ajustements de politique interne pour mieux préserver l’équilibre global? Cette question fondamentale est urgente dans la mesure où le temps perdu aujourd’hui sera beaucoup plus coûteux à rattraper demain.

Si la réponse à cette question devait être négative, il est à craindre que protectionnisme et réciprocité systématiques ne redeviennent la règle du jeu, au détriment de la croissance économique, de la qualité de l’environnement, de la coopération internationale et de la stabilité politique mondiale.

Notes

- [1] De plus, la stérilisation des interventions (achats de devises) de ces pays par les Banques centrales présente un coût potentiel non négligeable. D’une manière plus générale, on a calculé « l’excès » des réserves des Banques centrales asiatiques par rapport aux normes de détentions traditionnelles (couverture de quatre mois d’importations ou couverture à 100 % de la dette extérieure à moins d’un an). Cet « excès » de réserves serait, pour l’Asie émergente, de l’ordre de 800 Md$ (soit un coût d’opportunité de 100 Md$ pour 2006, i.e. 1 % du PIB). Voir : McKinsey Global Institute, « The New Power Brokers: How Oil, Asia, Hedge Funds, and Private Equity Are Shaping Global Capital Markets », Washington DC, McKinsey Global Institute, « MGI Report », 2007.

- [2] En moyenne, la croissance annuelle du PIB des pays émergents depuis 2003 s’est élevée à 7,6% (contre 2,6% pour les pays « avancés », soit près de trois fois plus).

- [3] Calculés en parité de pouvoir d’achat. Voir FMI, World Economic Outlook, Washington DC, FMI, 2007.

- [4] Voir S. Poncet, Perspectives à long terme de l’économie mondiale- Horizon 2050, Paris, CEPII, n 2006-16. La « répartition économique » mondiale, entre pays du « Nord » et du « Sud », serait alors plus en ligne avec ce qu’elle était au début du xixe siècle.

- [5] Avec leurs 3 trillions de réserves, (dont plus de 2 investies en dollars), les Banques centrales des pays émergents d’Asie représentent un tiers du total des engagements du Trésor américain.

- [6] Voir McKinsey Global Institut « The New Power Brokers », op. cit. [1].

- [7] « US buy-out reign under threat », Financial Times, 14 novembre 2007.

- [8] On peut noter, à cet égard, que le Fonds souverain d’Abu Dhabi va investir 7,5 Md$ dans City Bank qui a besoin de renforcer ses fonds propres. L’intervention de l’émirat représentera 4,9% du capital de la banque américaine.

- [9] Chiffres publiés par l’Institute of International Finance : leur définition des marchés émergents se limite à une trentaine de pays, alors que les données du tableau 2 couvrent la totalité des pays émergents.

- [10] Institute of International Finance (IIF), Capital Flows to Emerging Markets, Washington, DC, IFF, octobre 2007.

- [11] Si l’ouverture en bourse du capital de l’Industrial and Commercial Bank of China avait permis de lever 22Md$ en 2006, la banque s’apprête à acquérir 20% de la Standard Bank d’Afrique du Sud pour 5,5Md$. C’est un exemple de la puissance financière de la Chine et de son influence en Afrique.

- [12] F.E. et V.C. Warnock, International Capital Flows and US Interest Rates, Cambridge (MA), NBER, « NBER Working Paper », n12560, 2006. Dans le cas hypothétique où l’acquisition de bons du Trésor américain par les États étrangers tomberait à zéro pendant une année, les taux à long terme aux États-Unis s’élèveraient de 100 points de base (voir NBER, NBER-Digest, Cambridge (MA), NBER, novembre 2006).

- [13] M2 est l’ensemble de la monnaie en circulation, des dépôts à vue et des dépôts à terme de 2 ans au plus (NDLR).

- [14] La hausse « exubérante » de la Bourse de Shanghai explique que cinq sociétés chinoises figurent aujourd’hui parmi les dix plus grosses capitalisations du monde (les États-Unis n’en comptant que trois). On peut citer, à cet égard, Petro-China, cotée à Shanghai, dont la capitalisation boursière est d’environ 1000 Md$ (soit deux fois environ celle de Exxon Mobil).

- [15] L’Europe détient 30 % des droits de vote pour 20 % de l’économie mondiale. La Chine a des droits de vote comparables à ceux des Pays-Bas.

Source : https://www.cairn.info/revue-politique-etrangere-2008-2-page-415.htm